La política monetaria se ha convertido sin duda en la protagonista de la política económica

En Europa se habla de impulsar la demanda

La política monetaria se ha convertido sin duda en la protagonista de la política económica. Y esto en general, sin que haya excepciones a esta regla, por áreas geográficas y niveles de desarrollo. No sorprende así que estemos más pendientes de lo que diga la Fed sobre el USD que de lo que diga el Secretario del Tesoro USA (por cierto, defendiendo su fortaleza hace dos días). En Europa se habla de impulsar la demanda, pero siempre pensando en medidas adicionales en política monetaria. ¿Y la austeridad fiscal? Se la considera responsable de hecho de la lenta recuperación de la zona, quizás no valorando que la política monetaria por si sola es poco eficaz a medio plazo para asegurar la supervivencia del EUR sin integración económica, fiscal y política. En este sentido, los niveles de deuda pública dejan de ser un factor de preocupación a medio plazo con un mercado al que falta papel por la elevada demanda desde los bancos centrales por las políticas cuantitativas. Y las reformas estructurales, bien son algo siempre complicado de llevar a cabo ante la reticencia política y social. Sí, la política monetaria lo es todo en estos momentos. Lamentablemente, encubriendo importantes deficiencias a futuro en términos de ajustes fiscales pendientes y bajo crecimiento potencial.

Un crecimiento estimado del 2.6 % en 2014. Y previsiones del 2.5 % este año, para pasar a una previsión media de crecimiento del 2.4 % en los próximos años. Y todo ello para lograr una lenta reducción de la deuda pública. ¿De quién hablo? Del presupuesto en UK presentado la semana pasada. En definitiva, estabilizadores automáticos y venta de activos como las claves para continuar con la reducción del déficit público. Naturalmente, con la carga financiera anclada en niveles bajos (el BOE sigue dudando cuándo y cómo dar marcha atrás en las medidas monetarias expansivas9. ¿Y si las perspectivas macro no se cumplen? Esto no va a ocurrir. Y si finalmente ocurre, ya veremos.

Y no crean que es una excepción. Miren alrededor y verán como la política fiscal pasa de ser neutral en el pasado reciente a expansiva. El crecimiento económico es clave para seguir con los ajustes fiscales, si podemos utilizar esta terminología. El resto son tipos de interés bajos que reducen a niveles impensables (considerando el tamaño de la deuda) la carga financiera, de forma que se puede contemplar el futuro de la sostenibilidad de la deuda con optimismo. Pero, ¿no es esto el centro de la discusión con las autoridades griegas? Los acreedores piden reformas fiscales para hacer la deuda pública sostenible mientras ofrecen facilidades de pago; las autoridades griegas piden un ajuste de deuda bajo un escenario de reformas sin concretar, para lograr ya que la deuda sea sostenible. ¿Lo será? Sin reformas, las dudas serán persistentes en el tiempo.

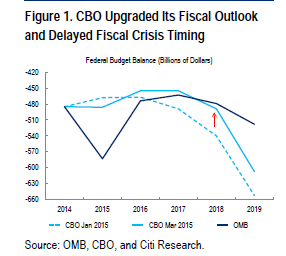

Pensemos ahora en Estados Unidos. Tanto la Casa Blanca como el Congreso, siempre en desacuerdo, parecen encontrar un punto común en la mejora prevista de las finanzas públicas a corto plazo. ¿Clave? Crecimiento económico y costes financieros bajos. ¿Les suena? Pero, por otro lado, como pueden observar en el gráfico también esperan que sin reformas adicionales (es casi imposible que haya acuerdos a corto plazo) vuelvan a deteriorarse los datos de déficit a partir de 2018. Naturalmente, será francamente complicado que haya acuerdos entre el poder ejecutivo y el legislativo con las elecciones presidenciales sobre la mesa para 2016. Es algo que estamos observando en los últimos meses, incapaces de alcanzar acuerdos de mínimos en temas como la inmigración y sanidad. Mis economistas en USA incluso se muestran ya pesimistas sobre la evolución de las finanzas públicas este mismo año. Pero, no se inquieten mucho sobre el tema. Al menos a corto plazo. Luego, ya veremos.