Hablando del ahorro de las familias

La renta disponible de las familias se puede dedicar al consumo o al ahorro.

La evolución del ahorro es fundamental para explicar el comportamiento de la inversión de las familias. Aunque, por otro lado, también es un reflejo de su situación financiera (deuda) como de las incertidubres/certidumbres que tienen hacia el futuro.

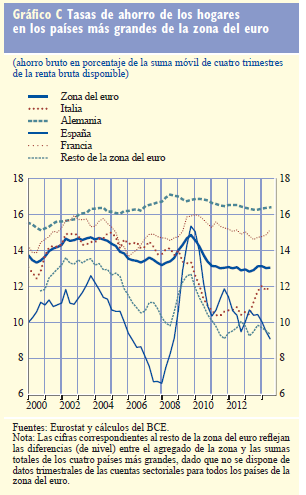

Dicho todo lo anterior, ahora vean el siguiente gráfico.

Representa la evolución comparada del ahorro de los principales países de la zona EUR…

¿Tiene sentido un diferencial de la tasa de ahorro de seis puntos entre España y Francia? ¿y de siete puntos entre España y Alemania?.

La tasa de ahorro de Italia es del 12 %, también por encima en casi tres puntos frente a la tasa de ahorro de las familias españolas.

Por otro lado, también es llamativa la mayor fluctuación de la tasa de ahorro en España frente al resto. Si consideramos el promedio del área, se ha movido desde el inicio de la Crisis entre un 13 % al 15 % de la renta disponible. En España ha variado en el mismo periodo entre el 7 % al 15 %.

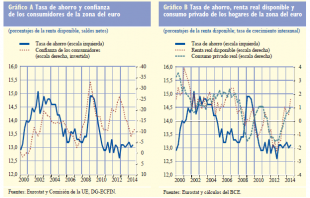

En los dos gráficos siguientes podemos valorar la evolución de la tasa de ahorro con los determinantes a los que me refería al principio: persfectivas a futuro (a través de la confianza de consumo) y situación actual (renta disponible). Tras el aumento de dos puntos en la tasa de ahorro del área a principios de la Crisis, en los siguientes años se ha estabilizado pese a que hemos sufrido conatos de tensión en el área a nivel financiero.

¿Cómo puede evolucionar la tasa de ahorro en la zona EUR en el futuro próximo? De acuerdo con el ECB es más que probable que veamos un aumento de la tasa de ahorro a corto plazo derivada del aumento de la renta disponible por el descenso de los precios del crudo. Pero, una subida temporal ya que probablemente en un futuro no muy lejano volverá a niveles promedio de 13-13.5 %.

Pero, ¿qué pasará con el ahorro de las familias españolas? También espero que aumente a corto plazo. Y dada la mayor deuda relativa que mantienen frente al resto del área, probablemente seguirá una tendencia al alza hasta igualar la media europea entre 2016/2017. Sigo pensando que el proceso de desapalancamiento debe ser continuado, sin que el consumo privado pueda mantenerse como motor de la recuperación en el futuro como lo es en este momento.